5 oktober 2022, Richard Abma, CFA | Otto Bazuin, CFA

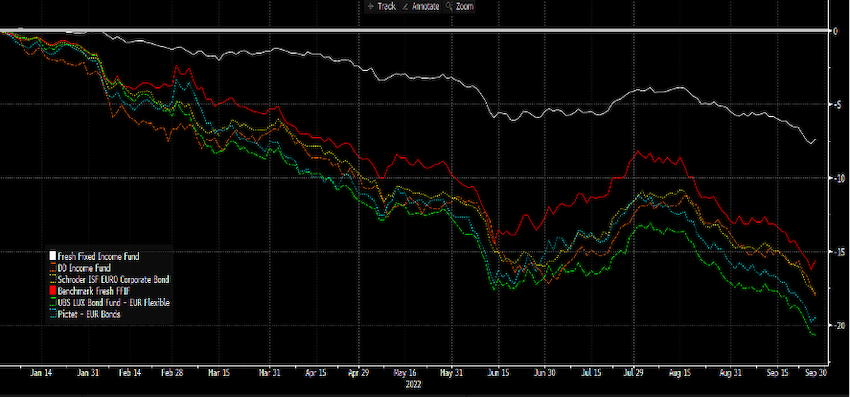

5 oktober 2022, Richard Abma, CFA | Otto Bazuin, CFAOver de eerste 9 maanden van 2022 heeft het Fresh Fixed Income Fund een nettorendement gerealiseerd van -7,73% waarbij de benchmark van het fonds een negatief rendement van -15,57% heeft gerealiseerd. Het fonds toont daarmee dit jaar een 7,84% betere performance ten opzichte van een gemiddeld ander vastrentend waarde fonds zoals ook terug te zien is in onderstaande figuur.

Rentes stegen onverminderd door gedurende het afgelopen kwartaal. De opwaartse druk van inflatie uit alle hoeken van de wereld zorgt voor grote kopzorgen bij centraal bankiers. De ECB, FED, BOE en de Riks bank verhoogden agressief hun korte rentes om de inflatie te beteugelen. Dit proces zal de komende kwartalen nog doorgaan tot een neutraal niveau bereikt is dat de economieën doet remmen en inflatie laat afkoelen.

Voor beleggers geeft dit proces op korte termijn pijn maar op middellange termijn zal dit veel gunstiger zijn om ontwaarding van geld tegen te gaan. Een stabiele prijsontwikkeling met 2% inflatie heeft historisch gezien laten zien dat dit goed werkt voor een economie. Het streven om deze stabiliteit weer terug te krijgen is dan ook van groot belang. Wij hebben daarbij in het fonds de schade van stijgende rentes flink kunnen beperken dit jaar door kort in rente-instrumenten te beleggen.

De voornaamste reden voor onze koersontwikkeling zijn uitgelopen kredietopslagen op bedrijfsobligaties. Wij noemen dit uitgesteld rendement. Heel simpel zullen obligaties (zolang deze blijven performen) aflossen op 100% van hun nominale waarde. Zodra kredietopslagen stijgen beweegt de prijs van een obligatie weg van de 100% omlaag. Een 5-jaars obligatie die bijvoorbeeld 5% rente per jaar betaalt en 100% noteert bij aanvang maar te maken krijgt met een oplopende kredietopslag daalt in waarde op dat moment. Stel dat in 1 dag de kredietopslag oploopt met 1% door een financiële schok dan daalt de obligatie in waarde van 100% naar 95%. Aangezien de obligatie 5 jaar loopt en de kredietopslag 1% stijgt kunnen we spreken van een daling van 5% op dit moment. Het effectief rendement is vanaf dat moment geen 5% meer maar 6%. Uiteindelijk komt dit uitgestelde rendement weer terug in de koers en rendeert voor de belegger de obligatie gewoon de 5% rendement per jaar. Koersschommelingen zorgen daarbij voor tijdelijke afwijkingen van het streefrendement.

Bovenstaande proces is dit jaar gaande in obligatieland. Door onzekere marktomstandigheden eisen beleggers hogere rendementen op vastrentend papier. Kredietopslagen zijn slechts één aspect van de koersontwikkeling van een obligatie. Stijgende risicovrije rentes zijn het andere aspect waardoor obligaties onder druk staan. De impact daarvan is veel groter momenteel dan de stijgende kredietopslagen. Kijkend naar ons fonds dan is het koersverlies nagenoeg volledig ontstaan door uitlopende kredietopslagen. De betere performance van bijna 8% komt met name door kort te beleggen in vastrentende waarden. Kort beleggen betekent obligaties aanhouden met korte looptijden. Het gunstige daarbij is dat we relatief vlot kunnen herbeleggen tegen hogere rentes. 61% van de beleggingen in het fonds vervallen binnen 5 jaar. We hebben daarbij recent ongeveer 20% aflopende beleggingen herbelegd tegen rentes van gemiddeld bijna 5%. De tabel toont de huidige verdeling qua looptijd in jaren, gemiddelde duratie is 2,5 jaar op dit moment.

Door de duratie te verlengen samen met de oplopende kredietopslagen in het fonds is het netto verwacht rendement op jaarbasis opgelopen tot 4,6% voor de komende 4 a 5 jaar.

Ondanks de huidige hoge inflatie is de verwachting dat de inflatie door de verhoogde rentes terug zal zakken richting 3% in 2024. We beogen daarbij om met het gemiddeld verwacht rendement van 4,6% de inflatie voor te blijven om de koopkracht van het geïnvesteerde kapitaal op pijl te houden. Door te spreiden over 163 posities in diverse sectoren met een gemiddelde BBB-kredietwaardigheid zien we daar goede mogelijkheden toe.

Recent hebben we enkele nieuwe export financieringen kunnen opnemen in het fonds. Gezien het unieke karakter van dit product willen we de kenmerken van deze belegging hieronder kort uiteenzetten om te laten zien welke mogelijkheden er momenteel bestaan in de financiële markten. Export financieringen zijn een type financiering die al zeker 50 jaar oud is in Nederland. Een Nederlandse exporteur bouwt een machine, boot of ander object en verkoopt dit aan een ondernemer in het buitenland. Vaak benodigd de buitenlandse ondernemer een lening om de koop te kunnen financieren en leent deze lokaal bij geldgevers. Zodra dit echter in opkomende landen als Afrika of Zuid-Amerika betreft dan liggen rentes vaak te hoog om de transactie te kunnen laten slagen voor de buitenlandse ondernemer. Om deze export te stimuleren garandeert De Nederlandse Staat dergelijke exportdeals met een onherroepelijke garantie van de Staat. Het krijgt dus AAA-krediet garantie.

De voordelen van deze garantie zijn meerledig. De exporteur kan naar economisch zwakkere landen exporteren zonder zich te veel zorgen te hoeven maken of zij betaald krijgt. De buitenlandse geldnemer kan plotseling geld lenen tegen rentetarieven waar zij eerder geen toegang toe had. Gemiddeld biedt een exportfinanciering 1,5% extra rente opslag boven de Nederlandse Staatsrente. Voor de belegger een mooie opslag en nog altijd een prima terugbetaalcapaciteit. Voor ons als belegger in het fonds in dit type financiering biedt dat mooie diversificatie. 1,5% rente boven staatsrente betekent dat wij recent concreet leningen hebben kunnen financieren met rentes richting de 4% met een gemiddelde looptijd van slechts 2 jaar.

Om 4% te maken met een bedrijfsobligatie met een rating van BBB dan moeten we toch wel denken aan looptijden van 5 a 6 jaar en mindere kredietkwaliteit dan de Nederlandse Staat. Daar komt tenslotte bij dat export financieringen vaak worden afgesloten om medische apparatuur naar economisch armere landen te krijgen of zonnepanelen parken in het buitenland te bouwen. Ook zijn het veelal tuinbouwmachines die naar ontwikkelingslanden worden geëxporteerd. Kortom de impact van deze beleggingen is groot dankzij de garantie van de Nederlandse Staat die deze mogelijkheid biedt aan exporteurs. Wij investeren een deel van de aan ons vertrouwde gelden daarin dan ook graag.

Onze 20% belegging in de energiesector blijft onverminderd hoog renderen op ruim 8%. We hebben wel te maken met wat vervroegde aflossingen van leningen gezien de hoge mate van cashflow die deze bedrijven genereren. Waar men kan zal er eerder worden afgelost. De meeste obligaties die we in positie hebben lopen gelukkig nog een aantal jaar en kunnen niet zomaar eerder worden afgelost. Qua inhoud van de portefeuille is er weinig veranderd. 65% is Investment Grade waarvan 1/3e AAA 1/3e A en 1/3e BBB. 35% is High Yield gerelateerd.

28% van de portefeuille zijn obligaties en leningen in Amerikaanse dollar, de overige gelden zijn voornamelijk in Euro uitgezet met ruim 70% van de portefeuille. Buitenlandse valutarisico dekken we af waardoor er in het fonds alleen Euro risico bestaat. De recente verzwakking van de Euro kan meer inflatie naar ons continent gaan brengen met als gevolg verder oplopende rentes. We houden hier rekening mee met onze vervalkalender en de korte looptijden waarin we beleggen. De portefeuille is goed gespreid over verschillende risicoklassen en sectoren. We hebben geen beleggingen in Rusland of omringende landen en hebben ook niet de intentie hierin te gaan beleggen.

De trend van stijgende rentes maakt het voor ons als vastrentende waarden fondsbeheerder een stuk makkelijker om mooie rendementen te genereren de komende jaren. Het tijdperk van negatieve rentes lijken we met de aanhoudend hoge inflatie voorlopig achter ons te hebben gelaten. Het beleggen in vastrentende waarden kan de koopkracht behouden van vermogen en zelfs uitbouwen de komende jaren.

Geduld en rust om te wachten om de hogere rentes te ontvangen is wat we gaan doen.

Richard Abma CFA

Otto Bazuin CFA

Download de factsheet van het Fresh Fixed Income Fund hier.

Amstelplein 1

1096 HA Amsterdam

Telefoon +31(0) 20 5040 444

E-mail: info@freshfunds.nl