17 april 2024, Richard Abma, CFA | Otto Bazuin, CFA

17 april 2024, Richard Abma, CFA | Otto Bazuin, CFARentes zijn in Europa en de Verenigde Staten over het 1e kwartaal van 2024 gestegen. Zowel de korte als de lange rente lieten een opwaartse trend zien. Ondanks deze rentestijgingen heeft het fonds een positief nettorendement behaald van 1,27% over het 1e kwartaal. Op jaarbasis is onze doelstelling om netto 4 tot 5% rendement te renderen.

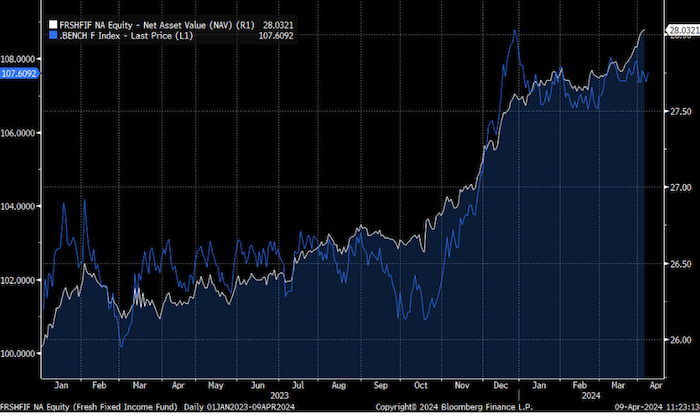

De figuur hieronder toont de rendementsontwikkeling sinds 1 januari 2023 met de witte lijn met daarbij de benchmark als blauwe lijn. De benchmark bestaat voor 75% uit Europese staats- en bedrijfsobligaties en 25% High Yield obligaties. Het fonds belegt ongeveer 70% in staats- en bedrijfsobligaties en 30% in High Yield obligaties. Gemiddeld is de kredietrating over het hele fonds en de benchmark gelijkwaardig aan elkaar.

Een belangrijk verschil tussen het fonds en de benchmark is de duratie waarmee we beleggen. Het fonds kent een duratie van rond de 2,5 jaar waar de benchmark gemiddeld een duratie kent van ruim 5 jaar. Wij kiezen ervoor om korter te beleggen in rentegevoeligheid dan de benchmark vanwege diverse redenen. Wie in obligaties gaat beleggen, kan niet om die vraag heen, meer specifiek, om de vraag of een korte of lange duratie de voorkeur heeft. Het antwoord op die vraag hangt nauw samen met het antwoord op de vraag wat de verwachtingen zijn voor de ontwikkeling van de langetermijnrentes op middellange termijn.

Op middellange termijn bezien kunnen we aannemen dat de kapitaalmarktrentes een soort optelsom zullen zijn van de toekomstige economische groei, toekomstige inflatie en andere factoren die in het spel zijn, iets wat we ruis noemen.

Kijken we naar de te verwachten economische groei, dan zien we de groei de komende jaren noch spectaculair stijgen noch afnemen. Naarmate de nieuwe technologieën en toepassingen ervan, zoals kunstmatige intelligentie, meer gemeengoed worden in het dagelijks leven en op de werkvloer, zien we uit die hoek opwaarts groeipotentieel komen.

Het wijdverbreide gebruik van die nieuwe technologieën en toepassingen zien we ook de inflatie laag houden. Echter, dat effect is pas over een lange tijd te verwachten; het verleden leert ons dat het lang duurt voordat nieuwe technologieën de arbeidsproductiviteit aanjagen (hoe hoger de productiviteit, des te minder inflatoire druk in een economie omdat de kosten per eenheid product dalen of op zijn minst niet hard stijgen). Een goed voorbeeld is het internet: uitgevonden in de jaren zeventig, duurde het zo’n 20 á 30 jaar voordat het effect ervan zichtbaar werd in de productiviteitscijfers. Wij verwachten niet dat het met de nieuwe technologieën zo lang zal duren maar wij verwachten ook geen wonderen uit die hoek in de komende jaren.

Wat we wel zien, zijn meerdere factoren die de inflatie de komende jaren eerder omhoog dan omlaag zullen stuwen.

In de eerste plaats is er het feit dat de globalisering vertraagd is en verder vertraagt. Er wordt gesproken van slowbalisering of zelfs de-globalisering. Dit proces komt tot uiting in het aantal protectionistische maatregelen die de overheden wereldwijd treffen. Die maatregelen zorgen voor hogere productiekosten en jagen zo inflatie aan.

In de tweede plaats is er de vergrijzing, waardoor arbeid almaar schaarser aan het worden is. Iets wat schaars is en nog schaarser wordt, wordt duurder. Aangezien loonkosten voor vrijwel elk bedrijf de grootste kostenpost zijn, zien we de kosten van productie hierdoor structureel stijgen, iets wat bedrijven zullen doorberekenen in hun prijzen.

Ten derde: de energietransitie. Eenmaal voltooid, dus wanneer we voor onze energie hoofdzakelijk afhankelijk worden van hernieuwbare energiebronnen, zal die transitie de inflatie laag houden. Maar gedurende dat proces, is juist opwaartse druk op inflatie te verwachten, onder meer door de beprijzing van milieuvervuiling en stijgende vraag naar (en prijzen van) allerlei grondstoffen die voor die transitie nodig zijn.

En dan is er nog het begrotingsbeleid van de overheden. Het verleden leert ons dat als overheden structureel rood staan, lees hoge begrotingstekorten laten zien elk jaar, dat inflatie aanjaagt. Die tekorten moeten immers gefinancierd worden, wat vrijwel altijd een mix is van hogere belastingen en meer lenen. Hogere belastingen zorgen direct voor hogere kosten bij bedrijven, die die kosten (deels) doorberekenen aan de eindafnemer. Als de overheid fors meer leent, verdrukt die bedrijven uit de kapitaalmarkt. Een overheid heeft vaak een hogere kredietwaardigheid dan bedrijven, waardoor beleggers liever hun geld uitlenen aan de overheid. Willen bedrijven beleggers verleiden toch met hen in zee te gaan in plaats van met de overheid, dan moeten ze een hogere rente bieden. Ook dit zorgt voor hogere productiekosten en inflatoire druk. De komende jaren zien we begrotingstekorten (zeer) hoog blijven, onder meer door extra uitgaven aan zorg (door vergrijzing), defensie (vanwege de geopolitieke situatie in de wereld), arbeid (de publieke sector wordt steeds groter, wat meer personeel vergt) en energietransitie (de kosten daarvan zijn zeer hoog en voor een deel komen die voor de rekening van de overheden).

De centrale banken, met hun rentebeleid, vormen een bastion tegen hogere inflatie. Maar door onder meer de hoge (en stijgende) schulden bij de overheden, krijgen die steeds minder ruimte inflatie voldoende sterk aan te pakken met renteverhogingen omdat renteverhogingen in combinatie met de hoge (en stijgende) staatsschulden, voor een financiële ramp kunnen zorgen. Wij zien dit effect nu al optreden eigenlijk, met de Fed en de ECB die hun rentes gaan verlagen terwijl de inflatie te hoog is.

Economische groei die rond 2 procent blijft uitkomen en in de toekomst iets hoger kan worden en een aantal factoren die ervoor zorgen dat de inflatie de komende jaren eerder onder opwaartse dan neerwaartse druk komt te staan, zorgt voor per saldo voor stijgende kapitaalmarktrentes.

Tot slot is er de genoemde ruis. Enerzijds kan van daaruit opwaartse druk op de kapitaalmarktrentes komen in de komende jaren. Dit vooral doordat de kredietwaardigheid van verschillende overheden verlaagd kan worden vanwege hoge en stijgende staatsschulden. Een lagere kredietwaardigheid leidt tot hogere rentes omdat beleggers meer risico lopen.

Anderzijds is er het feit dat grootschalig opkopen van staatsobligaties door centrale banken, ook wel bekend als kwantitatieve verruiming, inmiddels een standaardinstrument van de centrale banken is geworden. Dit instrument kunnen ze in de toekomst inzetten, bijvoorbeeld als de rentes te snel en te veel stijgen. Het opkopen van staatsobligaties drukt de rentes omlaag. Als die al ingezet wordt, zien we dat echter pas gebeuren nadat de rentes te snel en/of te veel zijn opgelopen, en niet preventief. Bovendien is de kans groot dat het bij sporadisch ingrijpen blijft en dat het geen structureel beleid wordt, wat betekent dat er uit die hoek een tijdelijke neerwaartse druk op de kapitaalmarktrentes kan komen maar dat de trend van de rentes per saldo omhoog blijft.

Al met al zien wij de kapitaalmarktrentes de komende jaren per saldo stijgen. Een korte duratie betekent regelmatige vrijval van belegde middelen, die vervolgens weer weggezet kunnen worden in nieuwe obligaties die dan wel een hogere rente met zich meebrengen.

Kijken we naar de attributie van het rendement dan zien we dat in grote lijnen over het 1e kwartaal van 2024 onze allocatie in energie gerelateerde namen die veelal in het High Yield segment zich begeven de grootste bijdrage hebben geleverd aan het gerealiseerde rendement. In 2023 zagen we deze sector ook al als belangrijke bijdrager van het rendement. Daarnaast zien we ook dat kredietopslagen zijn afgenomen de afgelopen maanden waardoor koerswinst op breed gespreide obligatienamen zoals Prosus en Ceconomy een positieve attributie hadden in het totaalrendement. Aan de negatieve uitschieterskant is dit kwartaal niets noemenswaardig te melden.

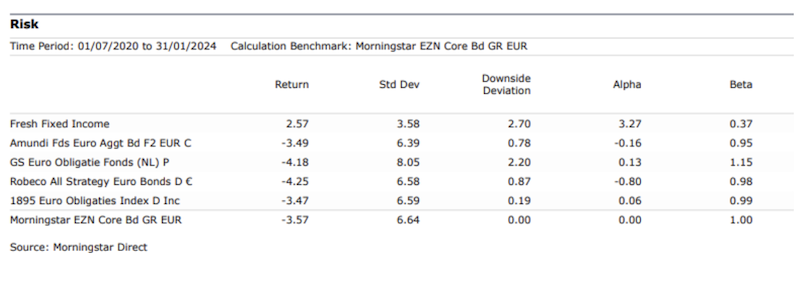

De crux met een vastrentende waardenfonds is spreiding. Door kleine wegingen aan te brengen kunnen onverwachtse wendingen bij bedrijven worden opgevangen door tijdig te reageren en het risico per naam klein te houden. Hoe meer spreiding over namen, sectoren, landen en kredietratings kunnen we de gemiddelde beweeglijkheid omlaag brengen. Het Fresh Fixed Income Fund toont daarbij fors lagere volatiliteit dan veel andere vastrentende waardenfondsen.

Bijgevoegde tabel toont een vergelijk tussen enkele andere vastrentende waardenfondsen en ons fonds tussen 1 juli 2020 en 31 januari 2024. We tonen als enige fonds over deze rente periode een positief rendement en een beweeglijkheid van de helft ten opzichte van de andere fondsen. Door kort te beleggen ontvangen we aantrekkelijke rentes met een lage beweeglijkheid. Het doel is om dit de komende jaren zo door te zetten.

Bijna 50% van de waarde van de portefeuille lost binnen 3 jaar af, dit geeft voldoende ruimte om te profiteren van eventuele hogere kredietrisico opslagen. Het gewicht in high yield schuldpapier hebben we daarbij gelijk gehouden rond de 30%. De overige 70% van de portefeuille is investment grade belegd. Allemaal kortlopend papier variërend van AAA rated tot BBB-. De opbouw is daarbij procentueel als volgt:

A/AA/AAA zijn allemaal zeer defensief ingerichte beleggingen waar we niet te veel op hoeven in te zoomen. De looptijd van deze beleggingen is gemiddeld rond de 2,5 jaar en biedt prima rentes. Interessant is om naar het BBB-deel te kijken. Dit is het deel dat gevoelig is voor conjunctuur omslagen die we best kunnen verwachten het komende jaar door de enorm gestegen rentes en de tijd die dit nodig heeft om door het economisch systeem heen te sijpelen.

Qua aantal namen beleggen we daar gespreid om uniek naam risico te beperken. Voorbeelden zijn McDonald’s, Stryker, Prosus, Carlsberg, Metropolitan Life, Royal Mail, Achmea, Euronext en Volkswagen. Het zijn bedrijven met een gezonde kapitaalstructuur die beperkte schuld in het bedrijf hebben en doorgaans zeer winstgevend zijn. Dat geeft ons comfort in dit segment en biedt rentes van bijna 4% gemiddeld per naam.

Het fonds heeft geen valutarisico, als we in USD beleggen dekken wij het valutarisico volledig af. Devaluatie van een buitenlandse valuta wordt niet opgevangen door vastrentende beleggingen aangezien de waarde niet meestijgt bij een daling van de valuta. We hebben de focus op rendement genereren vanuit rente-inkomsten.

Qua liquiditeit is het fonds zeer liquide belegd met kortlopende obligaties en leningen. Het deel illiquide beleggingen omvat minder dan 20% van de portefeuille en kent een zeer hoge kredietwaardigheid van AA/AAA ratings. In tijden van crisis wordt juist dit papier veel gekocht en verwachten wij dit binnen enkele dagen liquide te kunnen maken indien nodig.

We hebben voorts geen risico uitstaan richting Oekraïne of Rusland of omringende landen. Voornaamste reden hiervoor is dat we elders prima rentes kunnen ontvangen zonder ons druk te hoeven maken wanneer de oorlog eindigt. Het fonds heeft een 5-sterren rating van Morningstar doordat we zowel op de korte- als lange termijn in de top 10% van de wereld qua obligatiefondsen hebben gepresteerd. Met de huidige hoge rentes die we ontvangen, het handhaven van de duratie op 2,5 jaar en de selectie van bedrijven verwachten we goed te blijven presteren de komende jaren.

Actief beleid in een vastrentend waardenfonds loont.

Auteurs:

Edin Mujagic

Richard Abma CFA

Fondsmanagers:

Kors van der Werf CFA

Otto Bazuin CFA

Richard Abma CFA

Amstelplein 1

1096 HA Amsterdam

Telefoon +31(0) 20 5040 444

E-mail: info@freshfunds.nl