16 januari 2024, Richard Abma, CFA | Otto Bazuin, CFA

16 januari 2024, Richard Abma, CFA | Otto Bazuin, CFAHet Fresh Fixed Income Fund had een sterk laatste kwartaal in 2023 met een rendement van 3,44% waarmee het jaartotaal op 6,49% rendement komt. Dat ligt boven onze jaardoelstelling van netto 5%. Door dalende rentes afgelopen kwartaal stegen de koersen van obligaties wat extra rendement geeft naast het ontvangen van rente-inkomsten. Dit zorgt ervoor dat op dit moment ons verwacht nettorendement voor 2024 en verder richting de 4,5% komt op jaarbasis.

Afhankelijk van toekomstige renteontwikkelingen over de lange kant van de rentecurve kan dit hoger uitkomen. Daartoe zou bijvoorbeeld de inflatie weer moeten gaan oplopen om zo lange rentes te doen laten stijgen. Ook is een mogelijkheid dat kredietopslagen gaan oplopen. Deze opslagen zijn behoorlijk gedaald in 2023 en gaan ervanuit dat het een economisch rustig jaar wordt in 2024. Gezien onze korte duratie in het fonds van +/- 2,5 jaar ondervinden wij weinig effecten van stijgende of dalende kredietopslagen. Langer lopende bedrijfsobligaties van 5 tot 10 jaar looptijd merken hier veel meer van.

Wij zien nu een inverse rentecurve voor de risicovrije rente maar ook voor BBB-gerate bedrijfsobligaties. Dit betekent dat de kortlopende obligaties een hoger rendement bieden dan langlopende obligaties. Wij zien dan ook geen reden momenteel om langer lopende obligaties te kopen tegen lagere rente-inkomsten. Een inverse rentecurve zien we vaak naar voren komen nabij een recessie, ofwel economische krimp. Vooralsnog schommelt de economische groei in Europa rond het nulpunt en valt de recessie mee.

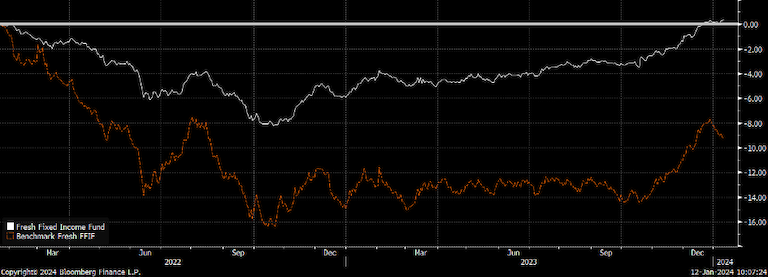

Bovenstaande figuur toont de performance van het Fresh Fixed Income Fund afgezet tegen de onderliggende benchmark ter vergelijking van de performance. Duidelijk is te zien dat de ontwikkelingen sinds begin 2023 min of meer gelijklopen met elkaar. Dit valt te verklaren doordat we binnen het fonds de duratie hebben verlengd van 0 jaar naar 2,5 jaar en zo meer meebewegen met de benchmark. Wel is te zien dat we minder gevoelig zijn voor stijgende rentes zoals dit gebeurde in september/oktober van 2023. Lagere beweeglijkheid en een soortgelijk rendement is een uitkomst die we in dit geval als portefeuillemanagers graag zien.

Zoomen we dan iets uit naar de 2-jaars performance dan zien we het effect van de stijgende rentes voor de benchmark en het fonds. De drawdown van de stijgende rentes hebben we inmiddels ingehaald en nu is nog altijd het aanvangsrendement van het Fresh Fixed Income Fund 4,5% netto op jaarbasis. Dit is hoger dan de benchmark die onder de 4% uitkomt en een langere duratie heeft.

Kijken we naar de attributie van het rendement dan zien we dat in grote lijnen over 2023 onze allocatie in energie gerelateerde namen die veelal in het High Yield segment zich begeven de grootste bijdrage hebben geleverd aan het gerealiseerde rendement. Namen als Genel en HKN Energy bieden kortlopende obligaties met een rendement van ongeveer 10% per jaar terwijl er meer kasgeld op de balans staat dan er aan totale uitstaande lening aanwezig is. Dit betekent in theorie dat als het bedrijf omvalt er voldoende liquiditeiten zijn om de schuldeisers direct af te lossen. Dat geeft ons een rustgevend gevoel in het High Yield segment. Inmiddels hebben we wel het bericht ontvangen dat de lening van HKN Energy op korte termijn zal worden afgelost. Deze lening nemer heeft de mogelijkheid ingebouwd om dit recht begin 2024 uit te oefenen en maakt hier (terecht) gebruik van. Gelukkig zijn er door de gestegen rentes voldoende mogelijkheden ontstaan om de gelden tegen acceptabele rentes te herbeleggen.

Aan de andere kant van de medaille zijn er ook namen geweest die negatief hebben bijgedragen aan het rendement. Een daarvan is Independent Oil & Gas. Dit bedrijf, gesteund door gelden van de fameuze belegger Warren Buffet, heeft een obligatielening uitstaan met een kleine 10% yield per jaar en is gedekt door onderliggende gasvelden aan de kust van de UK die worden uitgewonnen en waarvan het gas wordt doorverkocht aan verschillende landen in Europa. Het bedrijf is beursgenoteerd met een aandeel dat redelijk presteerde totdat duidelijk werd dat een gasveld waar veel productie uit moest komen veel minder gas bevatte dan men eerder had berekend. De intrinsieke waarde van het bedrijf wordt dan plotseling minder waard waardoor het aandeel daalt en de vraag rijst of de obligatie nog voldoende waardevast is. Wij hebben daartoe in een vroeg stadium besloten om afscheid te nemen van de obligatie met een klein verlies. Enkele weken later halveerde de waarde van de obligatie nog eens waar we geen hinder van hebben ondervonden.

De crux met een vastrentende waardenfonds is spreiding. Door kleine wegingen aan te brengen kunnen onverwachtse wendingen bij bedrijven worden opgevangen door tijdig te reageren en het risico per naam klein te houden. Hoe meer spreiding over namen, sectoren, landen en kredietratings kunnen we de gemiddelde beweeglijkheid omlaag brengen. Het Fresh Fixed Income Fund toont daarbij fors lagere volatiliteit dan veel andere vastrentende waardenfondsen.

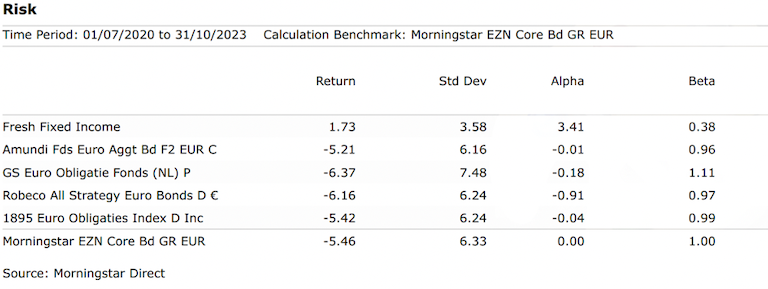

Bijgevoegde tabel toont een vergelijk tussen enkele andere vastrentende waardenfondsen en ons fonds tussen 1 juli 2020 en 31 oktober 2023. We tonen als enige fonds over deze rente periode een positief rendement en een beweeglijkheid van de helft ten opzichte van de andere fondsen. Door kort te beleggen ontvangen we aantrekkelijke rentes met een lage beweeglijkheid. Het doel is om dit de komende jaren zo door te zetten.

Bijna 50% van de waarde van de portefeuille lost binnen 3 jaar af, dit geeft voldoende ruimte om te profiteren van eventuele hogere kredietrisico opslagen. Het gewicht in high yield schuldpapier hebben we daarbij gelijk gehouden rond de 32%. De overige 68% van de portefeuille is investment grade belegd. Allemaal kortlopend papier variërend van AAA rated tot BBB-. De opbouw is daarbij procentueel als volgt:

A/AA/AAA zijn allemaal zeer defensief ingerichte beleggingen waar we niet te veel op hoeven in te zoomen. De looptijd van deze beleggingen is gemiddeld rond de 2,5 jaar en biedt prima rentes. Interessant is om naar het BBB-deel te kijken. Dit is het deel dat gevoelig is voor conjunctuur omslagen die we best kunnen verwachten het komende jaar door de enorm gestegen rentes en de tijd die dit nodig heeft om door het economisch systeem heen te sijpelen.

Qua aantal namen beleggen we daar gespreid om uniek naam risico te beperken. Voorbeelden zijn McDonald’s, Stryker, Prosus, Carlsberg, Metropolitan Life, Royal Mail, Achmea, Euronext en Volkswagen. Het zijn bedrijven met een gezonde kapitaalstructuur die beperkte schuld in het bedrijf hebben en doorgaans zeer winstgevend zijn. Dat geeft ons comfort in dit segment en biedt rentes van bijna 4% gemiddeld per naam.

Het fonds heeft geen valutarisico, als we in USD beleggen dekken wij het valutarisico volledig af. Devaluatie van een buitenlandse valuta wordt niet opgevangen door vastrentende beleggingen aangezien de waarde niet meestijgt bij een daling van de valuta. We hebben de focus op rendement genereren vanuit rente-inkomsten.

Qua liquiditeit is het fonds zeer liquide belegd met kortlopende obligaties en leningen. Het deel illiquide beleggingen omvat minder dan 20% van de portefeuille en kent een zeer hoge kredietwaardigheid van AA/AAA ratings. In tijden van crisis wordt juist dit papier veel gekocht en verwachten wij dit binnen enkele dagen liquide te kunnen maken indien nodig.

We hebben voorts geen risico uitstaan richting Oekraïne of Rusland of omringende landen. Voornaamste reden hiervoor is dat we elders prima rentes kunnen ontvangen zonder ons druk te hoeven maken wanneer de oorlog eindigt. Het fonds heeft een 5-sterren rating van Morningstar doordat we zowel op de korte- als lange termijn in de top 10% van de wereld qua obligatiefondsen hebben gepresteerd. Met de huidige hoge rentes die we ontvangen, het handhaven van de duratie op 2,5 jaar en de selectie van bedrijven verwachten we goed te blijven presteren de komende jaren.

Actief beleid in een vastrentend waardenfonds loont.

Met vriendelijke groet,

Richard Abma CFA

Otto Bazuin CFA

Kors van der Werf CFA

Amstelplein 1

1096 HA Amsterdam

Telefoon +31(0) 20 5040 444

E-mail: info@freshfunds.nl